預金の利息や株式の配当や含み益の計算方法には単利と複利があります。

単利は単純に元本に対して何パーセントの利益が出たかを考えるだけでいいのですが、複利は元本と利益を含めたうえで何パーセントの利益かを考えるという違いがあります。

単利と複利の違いを知っておくことは資産運用において重要なことです。

そんな単利と複利について、今回は触れてみたいと思います。

この記事で説明するデータについて

この記事では分かりやすくするためにグラフを用いて説明します。

以下のように100万円を20年運用した結果を単利と複利でグラフにして説明します。

複利はもう少し複雑な計算になりますが、簡単のため1年ごとに5%ずつ増えていくという単純計算で計算しています。

単利と複利で計算の結果が異なることがこの表を見て分かるかと思います。

この計算結果の違いはなぜ起こるのか、単利と複利の説明を見ることで理解して頂けることでしょう。

単利とは何か?

まず、単利ですが、元本に対して一定の率で利息がかかります。

元本の増え方は直線的であり、年数×利率で何年後にどれくらいの元本が増えたかが計算できます。

銀行預金の利息や債券を購入した時の利息がこの計算方式となり、資産の増加スピードは元本が一定であれば、途中から加速していくことがありません。

シンプルである反面、投資では低リスク低リターンのものがほとんどで、複利ほど高い利率のものはほとんどありません。

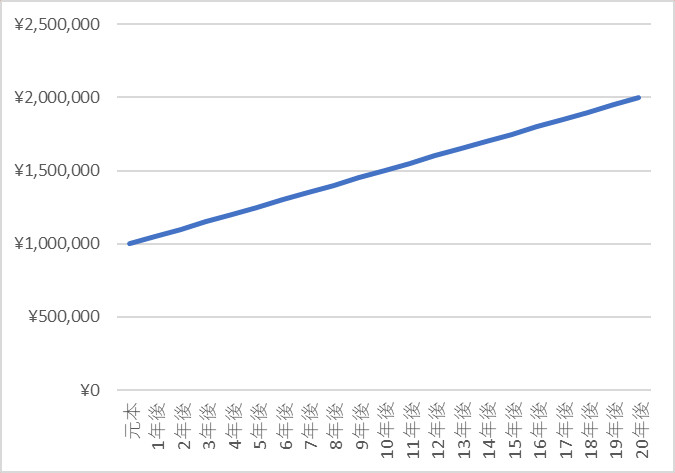

100万円を20年間、年利5%で単利で運用すると以下のように直線的に増加していきます。

20年間、単利で毎年5%の年利で運用すると20年後に元本と同じ額が利益となり、総資産が元本の倍になっていることが確認できます。

単利は資産の増加が直線的な伸びになっている。

ここをきちんと把握しておきましょう。

複利とは何か?

次に複利ですが、元本に対して一定の率で利息がかかるのではなく、(元本+利息)に対して一定の率で利息がかかります。

単利と異なるのは今まで発生した利息を含めて次の利息の計算が行われる点です。

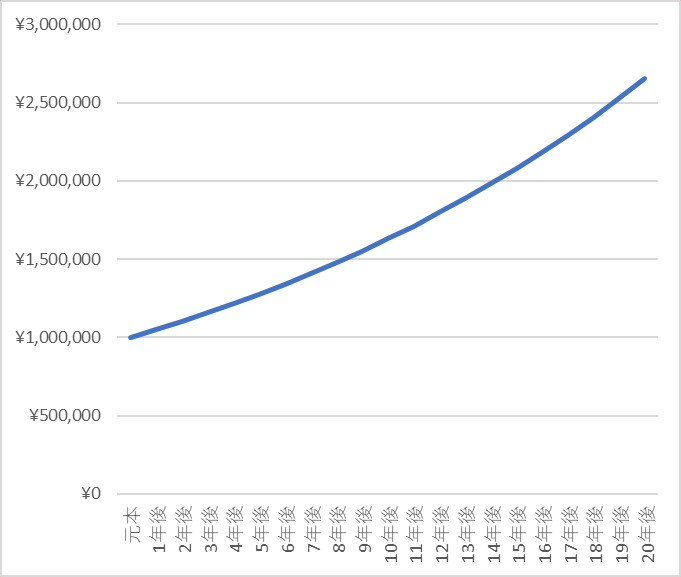

例えば単利であれば元本100万円、利率5%であれば105万円、110万円、115万円と増えていきますが、複利であれば、105万円に増えた後、105万円に対して利率5%を計算して110.3万円、その次は110.3万円に対して利率5%を計算して115.8万円という感じで増えていきます。

複利は直線的な増え方ではなく、最初は単利とあまり変わらず増えていきますが、運用期間が長ければ長いほど、つまり複利の適用回数が多いほど、大きく増えていくことになります。

上記グラフは元本100万円を複利で年利5%で運用した結果ですが、最初は単利とあまり変わりませんが、時間が経つほど資産の増加のペースが上がっていく様子が出ています。

インデックス投資はこの複利の考え方を取り入れたものであり、毎年年利5%で運用していくと大体15年くらいで元本から倍の資産額になります(これはなぜなのかは72の法則の記事で記載しましたので、以下の記事をご覧ください)。

ただし、この計算は年利を一定として計算した結果であり、インデックス投資においては実際の投資は毎年利率が変動し、時にはマイナスになることを注意しておく必要があります。

複利は敵に回すと恐ろしい

複利の考えは借金した時の利息にも使われます。

年率15%であれば、借金を返さずに放置しておくと10年で4倍以上の額に膨れ上がってしまいます。

ですので、複利は敵に回すとこれ以上厄介なものはないというくらい恐ろしいものです。

なので、借金での複利効果を受けることは極力避けるようにしてください。

借りたお金は50万円くらいの少額のものでも、利息が高く、しかも借金を返さないでおくと最初は小さな額だったとしても時間が経つととんでもない額の借金となり、利息を返すだけで元本が減らない状況になってしまいます。

特にリボ払いは絶対に利用しないように注意が必要です。

リボ払いは返済額こそ低いですが、利息がかなり高く、使いすぎると返済額のほとんどが利息の返済に充てられるようになり、返済が長期化してしまいます。

消費者金融や闇金から借りることは論外ですが、住宅や車のローンも利用する際は最低限とし、長期のローンは組まないようにしてください。

残クレアルファードと言う言葉が存在する通り、高額の車を無理して購入するとローンの返済額に苦しめられるだけでなく、ローンの利息の負担も乗っかってきます。

そして、住宅の35年ローンですが、これもお勧めできません。

住宅ローンは利息が比較的安いですが、長期間にわたってローンを組むとそれだけ利息の複利効果を大きく受けることになります。

利息による複利効果は極力避け、現金で支払える部分は極力避け、ローンを組む期間はなるべく避けるようにしましょう。

味方にするのであれば単利よりも複利

貯金の利息や投資の資産額の増加についても複利の考えが使われます。

貯金の利息は年利がとても低いのでほぼ役に立ちませんが、年利が3~7%くらいの投資であれば十分に複利の恩恵が得られます。

単利の債券を入れてもいいのですが、それだけでは力不足です。

やはり、複利のインデックス投資が力を発揮してくれるのです。

100年間インデックス投資で年利3%という控えめな増え方を想定して運用したとしても、資産は16倍以上になっています。

それほど複利の力は大きいものです。

100年間、年利5%で運用すると、何と64倍以上となり、相当大きな資産となってしまいます。

ですので、単利と複利のどちらを味方にするべきかを考えると複利を味方にした方がいいという考えになります(ただし、リスクの分散のために単利の資産を総資産の一部として持っておくことは問題ないです)。

余談ですが、インフレ率も複利の計算となります。

毎年2%のインフレ率とした場合、50年で物価が倍になるのではなく、36年で物価が倍になります。

100年で物価が3倍になるのではなく、72年で物価が4倍となります。

このあたりの計算については72の法則というものがありますが、詳細は別の記事で改めて紹介します。

72の法則も覚えておいて損がない考えなので、記事が完成次第、この記事からアクセスできるようにします。

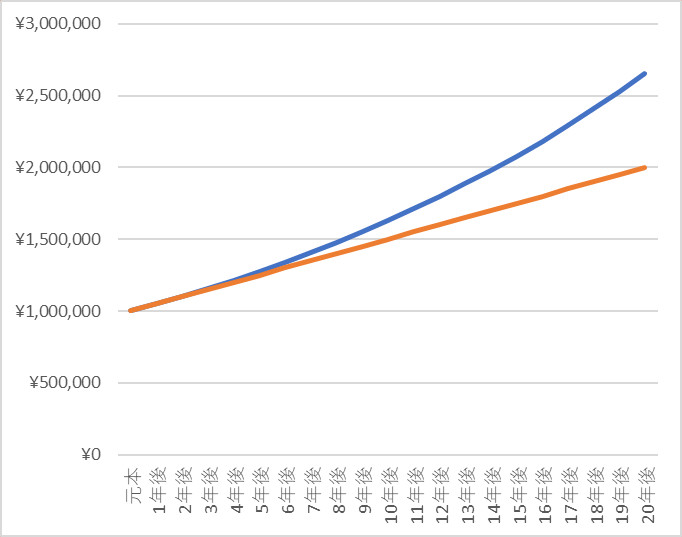

今回は単利と複利について説明しましたが、単利は直線的、複利は指数的な増え方をして、時間が経つにつれ同じ年率であっても差が開いていくということを理解していただければいいかと思います。

単利と複利の見出しの記事で使ったグラフを重ねると以下のようになります。

オレンジ色が単利、青色が複利ですが、複利の方が時間が経つにつれ増加額が増え、20年後に50万円以上の差が出来ていることが分かります。

これが複利の力です。

複利は敵に回してはいけないこと、味方にするのは単利よりも複利であること、これだけでも理解して頂ければ幸いです。

今回のお話は以上となります。

最後まで読んで頂きありがとうございました。