2024年から始まる新NISA。

つみたてNISAと一般NISAを一つに合わせたような仕組みとなっています。

今まではコツコツと積み立てる長期投資向けのつみたてNISA、ETFで短期で利益を与えるのに向いている一般NISAのどちらかしか選択できていなかったのですが、今後は積み立てを行いながら、一般のETF等の投資も非課税で行える。

そんな時代がやってくることになります。

目次

新NISAの仕組み

まず、新NISAについてどんな仕組みなのかを説明します。

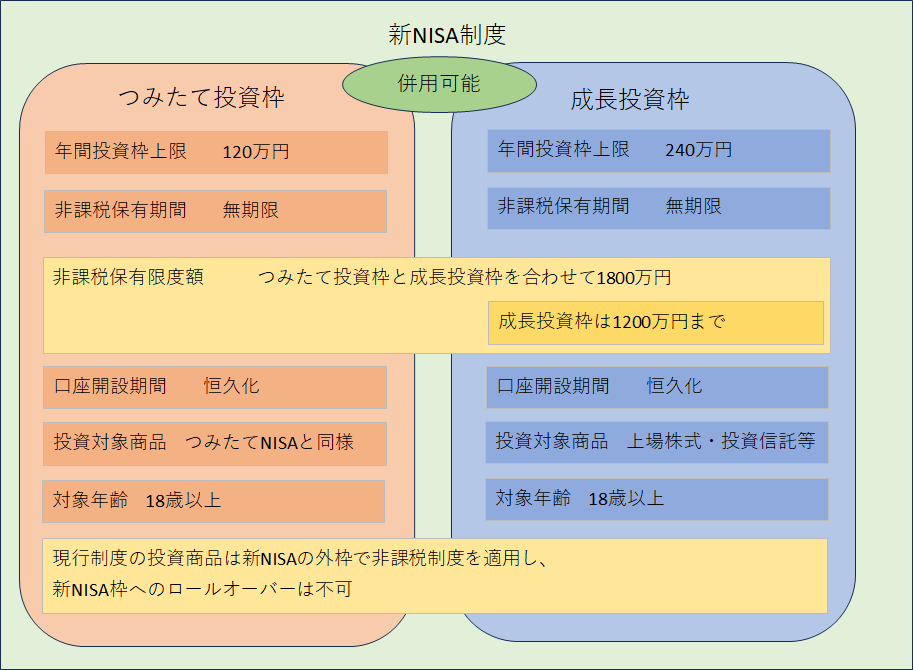

以下の図をご覧ください。

まず、改善されているのがつみたて投資の枠が年間40万円から120万円に拡大されていることですね。

しかし、成長投資枠をフルに使う、20年間積み立てるという同じ条件で運用となると、毎月2万5千円までしか積み立てられませんね。

このあたりは、成長投資枠をどれくらい活用するかで変わってくるのですが、成長投資枠を使えるのはかなり大きなメリットなので、なるべくしっかりと使うようにしたいところですね。

なお、つみたてNISAと同じような使い方をすると、20年間で800万円の枠を使用することになるので、残り1000万円を成長投資枠に使えることになります。

また、年間投資枠上限まで毎年利用し続けると、5年で上限に達するので、計画的に利用したいところです。

長期投資をメインにしている場合は早めに投資枠を使い切って、そこから非課税の運用を続ければ最大限この制度を活かすことが出来るでしょう。

ただし、枠を早く使い切ると言っても高値掴みするともったいないので、コツコツ積み立てるか、ETFや投資信託の値段が下がったタイミングで多めに買うなど、ただ早く枠を使い切るということだけを意識せずに、投資の戦略もしっかり考えて投資枠を使っていくことが重要です。

インデックス運用の長期投資の商品だけで利用を考えるのであれば、なるべく早く枠を使い切って複利の効果を最大限活かしたいところです。

年利4%で運用すると40年後は4倍以上、20年でも2倍以上になっています。

複利を使うと指数的にお金が増えていくという特徴があるので、なるべく複利の力を長く享受できることが重要です。

ですので、なるべく若いうちから新NISAの口座を開設しておくと、複利の効果を大きく実感できると思います。

新入社員の頃からコツコツと積み立てていくと定年時に大きな利益となり、老後の資金に悩むこともそこまでなくなるでしょう。

非課税保有期間が無期限になっていますが、つみたてNISAが延長になってからすぐ後に新NISAの話が出てきたので、ここはいつ改悪されるかわかりません。

ここはあまり信じずに、とりあえず今はこんなものだと思っておく程度でいいと思います。

もし、新NISAが改悪されたらまたその時の投資戦略を説明したいと思います。

新NISAを使うメリットと注意点

新NISAを使う上でもいくつかメリットと注意点があります。

まずはメリットをそれぞれ一つずつ挙げていくことにします。

非課税投資枠最大1800万円分で発生した利益が非課税になるのは大きい

NISAなどの非課税投資制度を使わない場合、売却時に発生した利益に対して約20%(所得税、住民税等)の税金が発生します。

特定口座で運営していると、売却時に源泉徴収で税金を引かれ、残りの金額が渡されます。

しかし、非課税投資制度を利用すると売却時に税金が引かれずに、利益分を丸ごと受け取ることが出来ます。

20年投資を行い1000万円の利益が出た場合、非課税投資制度を利用しないと800万円に少し届かないくらいの利益、非課税投資制度を利用すると1000万万円分の利益を含んだ売却額を受け取ることができます。

つみたてNISAや一般NISAに比べて投資枠が大きく拡大しているので、この非課税の利益が増えることになり、長期投資も可能となったことで、さらに大きな利益が非課税で受け取ることが出来るようになります。

投資商品を売ると、その分の投資可能枠が復活する

何かの拍子で投資信託を売ることが投資をしていると起きることがあります。

しかし、売却を行うとその分の投資可能額が翌年に復活し、再度投資信託等を購入することが可能となります。

例えばつみたてNISAでその年に30万円投資して元本換算で10万円分売却したらその年は残り10万しか買えず、翌年も40万円までしか買えず、実質的に売却した分の投資枠が復活しないようになっていたのですが、新NISAでは合計300万円投資して元本換算で10万円分売却すると、翌年は残り1500万円ではなく、1510万円まで投資可能な枠になります(しかし、年間投資枠を超える額は投資できません)。

これを利用すると、売却と購入を利用しながら非課税投資枠を最大限利用するという新たな投資戦略を考えることが出来るようになるのです。

証券会社で特別な手続きがいらない

つみたてNISA、一般NISAで投資商品を設定していれば、新NISAの口座が自動で開設されます。

投資商品を再設定しなければいけないというわけではなく、つみたてNISAで投資している投資商品が新NISAの投資商品、投資額の設定が引き継がれます。

そのため、新NISAが始まったからと言って、つみたてNISAや一般NISAを使い始める時のような手続きがいらず、そのまま非課税投資枠の利用を行うことが出来ます。

なので、新NISAが始まったからまた面倒なことをしなければならないという心配は不要です。

現在つみたてNISAや一般NISAを利用している方も新NISAが始まるまで安心して利用し続けましょう。

では、ここから注意点です。

つみたてNISAや一般NISAで購入した投資商品を新NISAに持ってくることが出来ない

これは一般NISAやつみたてNISAも同じだったのですが、結構重要なポイントだと思います。

つみたてNISAや一般NISAで投資した商品を新NISAに持ってくることをロールオーバーというのですが、これが出来ない点は注意が必要です。

つみたてNISAや一般NISAで購入した投資商品は期限が来たら売却するか一般投資枠に移すかのどちらかの手段を取ることになります。

つみたてNISAや一般NISAで購入した商品はあくまでもそこでの枠の扱い、新NISAで購入した投資商品は新NISAでの枠の扱いとなるため、つみたてNISAや一般NISAを利用している方はいつが期限になるのかをしっかりと覚えておいてください(利用している証券会社から案内が来るとは思いますが・・・)。

つみたて投資枠と成長投資枠は別口座で保有することが出来ない

つみたてNISAと一般NISAもどちらか一つを選択して両方を口座開設することが出来なかったのですが、新NISAもつみたて投資枠と一般投資枠に分けて別の証券口座に口座開設することが出来ません。

1つの証券会社を選び、そこで契約して口座開設することになります。

途中からの証券会社の変更は可能になるとは思いますが、移管手続きの手間を考えると、よほど信用できない証券口座ではない限り途中で証券会社を変更することはお勧めしません。

元本割れのリスクあり

これはつみたてNISAや一般NISAもそうだったのですが、投資をすると確実にもうかるわけではありません。

投資商品の下落により損失が出ることはまあまあ良くあることです。

その年が株価の下げの年であったり、暴落が起きるほどのインパクトのあることが起きる年もあります。

リーマンショックが代表的ですが、これくらいの暴落は想定できるようにしておいた方がいいです(比較的安全な投資商品でもいつもの6割くらいの価格に下がることがあります)。

投資で損してしまうのは、投資商品の下落から発生する損失に耐えられず売ってしまうからです。

なので、元本割れのリスクはしっかりと理解したうえで投資は行わなければなりません。

このリスクを正確に把握できない人は投資に向いておらず、当然、新NISA制度の口座開設を行うこともお勧めしません。

新NISAは積極的に利用していくべき制度である

つみたてNISA、一般NISAを利用してきた人にとって、新NISAは積極的に利用していくべき制度であると言えます。

つみたてNISAで購入できる投資商品は新NISAでも買えることが多いですし、一般NISAで購入できる投資商品も新NISAで買えることが多いです。

そのため、投資戦略を変えることなく、今までのNISA制度から新NISA制度に移行することが出来ますし、投資可能額が拡大されたこと、制度を利用できる期間に制限がなくなったこと、売却した投資商品の投資可能金額の枠が復活することで、かなり使いやすい制度になったと思います。

また、これから投資を始めたいという人にも「まずはつみたて投資枠から使ってみる」という勧め方が出来るので、これを機に投資を始めることを検討してもいいと思います。

投資はしっかりと考えて行えばギャンブルとは違って利益を高確率で挙げられるものとなっています。

そのコツはこのブログの他の記事でも紹介していますが、基本的に短期で儲かるという危ない投資のやり方をするのではなく、時間をかけて結果を出していく投資をすることを意識すれば大丈夫です。

新NISAの登場により非課税投資枠を利用した投資がよりやりやすくなると思います。

つみたてNISAや一般NISAで不満を抱いていた人もぜひ新NISAの利用を検討してみてください。

[広告]新NISA開設のおすすめ証券口座

新NISAの口座を開設するのはネット証券口座がおすすめです。

なぜならば人の手がかかっていない分、自分の好きな投資商品を好きなタイミングで買えるからです。

個人的にはSBI証券と楽天証券が取扱商品が多くておすすめで、どちらか片方、または両方に証券口座を持っておくと投資活動を有利に進めることが出来ます。

新NISAについては、つみたてNISAや一般NISAのいずれかの口座を持っていると自動的に新NISAの口座に引き継がれるようになっており、SBI証券、楽天証券ともにこの点は心配は不要です。

SBI証券は2023年11月18日より、新NISAの口座開設の受付が始まる予定です(それまでに現行のNISA口座を開設しておけば新NISA開始時に自動で新NISA口座が開設されます)。

楽天証券は現行のNISAの口座を開設すれば新NISAが始まってから設定を引き継いで(どの投資商品に毎月いくら投資するかなど)新NISAの口座が自動で開設されます。

ぜひこの機会に口座を開設して新NISAを始めてみてはいかがでしょうか。

SBI証券はとにかく扱う商品が多いのがメリット、楽天証券は楽天ポイントを投資に利用できるというのがメリットとなります。

SBI証券、楽天証券、いずれも人気のネット証券で口座開設者数も多いです。

以下のリンクから一度ご確認いただき、ぜひ口座開設を検討してみてください。

楽天証券はこちらから

SBI証券はこちらから

今回のお話は以上となります。

最後まで読んで頂きありがとうございました。