この記事では新NISAを利用する上で注意するべきことをいくつかお話ししたいと思います。

新NISAは便利な制度ですが、使い方によっては身を亡ぼすことにもなりかねません。

ですので、ある程度の知識を持ったうえで新NISAを利用することをお勧めします。

せっかくの非課税投資枠ですので、自分に合った方法で最大限活用しましょう。

目次

新NISAを利用する上で注意するべきこと1:毎年の投資枠を無理に使い切る

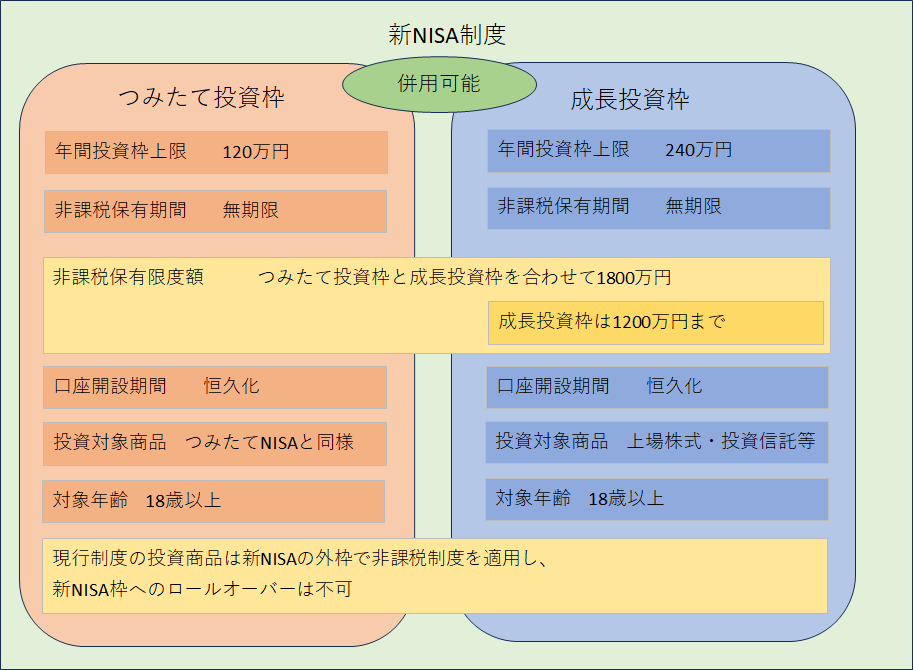

まず、新NISAについて簡単に説明します。

新NISAは以下のように投資枠が設定されている投資制度でした。

つみたてNISAでは毎年40万円を投資限度額として設定されていたので、毎月3万3千円を積み立てで投資していけば最大限つみたてNISAの魅力を利用できる制度になっていました。

毎月3万3千円はそこまで無理な投資金額ではなく、少し節約すれば余剰資金として割り当てることが出来ました。

一般NISAは毎年120万円が投資上限額で、600万円を非課税投資枠の上限と設定していました。

毎月10万円に相当するので、投資の余剰資金が少ない人がこの枠を使い切るのは難しい印象がありました。

そして、新NISAはつみたて投資枠(つみたてNISAの投資枠に該当)が毎年120万円、成長投資枠(一般NISAの投資枠に該当)が毎年240万円となっており、毎年360万円まで投資が出来ることになります。

しかし、だからと言って毎月の積立投資額を10万円に設定してさらに一般の投資商品を240万円購入するのは、かなりの収入がないと無理です。

特に最近の悪政で負担が増えて自由に使えるお金が減っていて、さらに物価上昇が激しい今の世の中、投資に回す額を増やすのは簡単なことではありません。

投資を重視しすぎて生活を切り詰めるようなことになると、それはいい投資であるとは言えません。

投資の目的はお金を増やして豊かな生活を送るようにすることです。

そこまでのプロセスで苦しい思いをするようであれば、それはいい投資とは言えないのです。

また、投資上限枠の額を毎年投資し続けると5年で投資枠を使い切ることになります。

これでも成績は出るかもしれませんが、世界の状況は毎年変わります。

たまたま好調な時に1800万円を投資してしまうと、不況での暴落が起きた時の影響を大きく受けてしまいます。

なので、つみたて投資枠は好調な時と不況の時の両方のタイミングで買うようになるべく長期で枠を消費した方が良く、成長投資枠を使い切りたいのであれば、10年から15年くらいかけて残りの積み立て投資枠を消費する。

つみたて投資枠ですべて消費したいのであれば20年で投資枠を使い切るように毎月7万5千円ずつ積み立てていく(これでもかなり金額的にきついですが)、などの手段を取った方がいいと思います。

投資を行う上で必ず守ってほしいのが自分のペースで無理がないように投資を行っていくこと。

新NISAで投資枠が拡大されたからと言って、投資戦略を変える必要はありません。

今まで通りでもいいのです。

投資期間の上限もないので、焦って枠を全て埋めることもしなくていいし、自分のペースを乱さないように出来る範囲でしっかりと新NISAの枠を使っていけば良いわけです。

新NISAを利用する上で注意するべきこと2:アクティブファンドを成長投資枠で長期運用する

アクティブファンドは指数に連動するインデックスファンドを上回る成績を出すための投資商品であり、インデックスファンドよりも投資にかかる手数料が高く、短期保有に向いている投資商品です。

それを長期で保有し続けて、高い手数料を毎年支払い続けるというのはとても愚かな投資方法であり、投資の効率を考えても効率がいいとは思えません。

新NISAでは投資商品を売却すると翌年にその枠が復活するため、優秀なアクティブファンドを短期保有で売却して利益を出すことは問題がないのですが、そもそも優秀なアクティブファンドというのが少なく、アクティブファンドに投資すること自体が投機に近いと思います。

自分が新NISAで行っていく投資戦略ですが、つみたて投資枠はつみたてNISAと同じ投資商品の積み立てで運用していくこと(枠が拡大されたことによる積立額の増加はあり)。

そして、成長投資枠もインデックスファンドのETFを買い足していく。

そして、頃合いを見計らいながら高配当のETFや債券のETFも買っていく。

そんな運用を行っていく予定です。

基本的に自分の投資手法を乱さないように、普段の投資で行っていることを新NISA枠でやっていく。

ただそれだけですね。

無理にアクティブファンドを保有してギャンブルをする必要はないし、成長投資枠も期限がないことを考えると、インデックスファンドを長期保有する、高配当ETFや債券ETFで入ってくる配当を投資のモチベーションにしながら投資を継続していく。

これでいいと思います。

新NISAを利用する上で注意するべきこと3:銀行や証券会社に相談して口座開設してしまうこと

新NISAはとても魅力的な制度であり、この制度をどう活かせるかは、どんな投資商品を購入するかで決まってきます。

銀行や証券会社の窓口で相談すると専門の相談員と話をすることになると思いますが、この相談員が投資のプロである可能性は低いです。

また、この相談員の目的は自分が売りたい投資商品を相手に買わせること。

それに、銀行や証券会社に相談して買うことが出来る投資商品は楽天証券やSBI証券のようなネット証券で取り扱っている投資商品に比べるとだいぶ少ないんですね。

つみたて投資枠はさすがにそこまで危険なものは紹介してくることはないと思いますが、ネット証券で購入できる投資信託よりも手数料が高く、投資の効率が悪い投資商品がほとんどであると思います。

そして、大きな問題となってくるのが成長投資枠です。

先ほどの節で成長投資枠にアクティブファンドを保有することを推奨しないことをお話ししていますが、成長投資枠の対象の投資商品として銀行や証券会社の相談員が勧めてくるのはほぼ間違いなくアクティブファンドです。

理由は手数料が高い方が銀行や証券会社が儲かるから。

人の手間がかかっている分、ネット証券よりも顧客単価を大きくしなければなりません。

それに営業のノルマがあることでしょう。

Youtubeの動画に上がっている「本音くん」(ググってみると面白いです)のような銀行や証券会社の担当はまずいないと思って問題ありません。

ですので、新NISA制度の成長投資枠をうまく活用するにはネット証券で安全に利用できる楽天証券やSBI証券などに口座開設して、自分で判断しながら投資商品を選んで購入していった方が、変な投資商品を買ってしまって利益が出るどころか損する、利益が出ても手数料が足を引っ張って大した額にならなかったという状況にならずに済みます。

ただし、ネット証券は自由に自分で判断して投資商品を選べる分、それなりの投資の知識が必要なので、しっかりと本を読むなり、投資の動画を観るなりして勉強しておく必要があります。

なにも勉強せずに投資商品を選ぶことは、何の知識もないのに山にキノコ狩りに出かけて知らないキノコを採ってきて食べてしまうのと変わりはありません。

楽天証券やSBI証券などのネット証券で取り扱っている投資商品にも危険なものがあるので、まずは以下の点をおさえておくこと。

- 新興国や日本を対象とした投資商品には投資しない

- レバレッジ(指数の動きの2倍や3倍が投資商品の価値の変動になる)商品には手を出さない

- 毎年の運用手数料(経費)が0.5%以上の投資商品には興味を持たないこと

- 投資信託やETFを買う場合はきちんと投資商品の説明を読み、理解できるものしか買わないこと

- 投資信託の場合、純資産が右肩上がりになっているものを選ぶこと(1年スパンではなく、3年、出来れば5年以上のスパンで判断する)

- 毎月配当のタイプは投資適格債券を取り扱っている債券ETFではない限り手を出してはいけない(年利3%くらいまでが現実的な数値になる)。

なお、投資適格債券は投資に適した債権のことであり、格付けがBBBまでの債券が投資適格債券と呼ばれます。

格付けBB以下の債券はジャンク債と呼ばれ、債券のデフォルトリスクが高く、投機的な投資商品になります。

ここで挙げた点をきちんと守って投資を行うと、新NISAの投資で失敗することは少なくなると思います。

成長投資枠でも長期投資を行う場合は、投資商品と10年、20年と付き合っていかなければなりません。

ですので、きちんとした知識を持って、慎重に投資商品を選び、投資していくことが重要になってくるわけです。

まとめ

今回は新NISAでやってはいけない投資のし方を3つ紹介しました。

基本的にこの3つをやらなければ大きな失敗をすることはないと思います。

投資をギャンブルにするか、堅実な資産運用にするかはその人の投資のやり方次第です。

投資の世界には危険なアクティブファンドが多く潜んでいます。

また、銀行や証券会社の担当員は自分が売りたい投資商品を勧めてくるのが原則として覚えてほしいところであり、楽天証券やSBI証券、マネックス証券などネット証券を使って自分で判断して投資を行うことが投資を成功させる一つのポイントとなります。

ただし、ネット証券での投資はある程度の知識が必要で、投資商品を適当に選んで投資を行うと失敗する可能性も高いです。

新NISAでの投資を成功させるために詳しすぎる知識は必要ありませんが、投資を始める前に基本的なセオリーや知識は勉強しておいた方が良いでしょう。

このブログでもいくつか投資の知識に関する記事を書いていますが、書籍や動画などからも情報は得られます。

投資も仕事と同じように受け身の姿勢では良い成績にならないので、自分から行動することをきちんと実践していきましょう。

【以下の記事には広告を含んでいます】

新NISAの投資を行うのであれば楽天証券とSBI証券がおすすめです。

楽天証券とSBI証券は以下のリンクから確認が出来ます。

各サイトを見ながらどちらが自分に向いているか、しっかり検討して証券口座の開設を考えていただけると幸いです。

楽天証券

SBI証券

今回のお話は以上となります。

最後まで読んでいただきありがとうございました。